Вы предлагаете курс за 45 000 рублей. Потенциальный клиент заходит на сайт, смотрит описание, читает отзывы - и уходит. Почему? Потому что у него нет 45 тысяч сразу. Он не глупый, не ленивый. Он просто не может позволить себе такую покупку сейчас. А если бы он мог платить по 7 500 рублей в месяц? Тогда всё меняется. Это не фантазия - это реальность, которая работает уже сейчас. В 2024 году 78% онлайн-школ в России предлагали рассрочку или split-платежи. В 2026 году эта цифра вырастет до 90%. Те, кто ещё не внедрил эти инструменты, теряют до 60% потенциальных покупателей.

Почему split-платежи работают лучше, чем скидки

Многие владельцы курсов думают: если человек не покупает, значит, нужно сделать скидку. Снижаете цену с 45 000 до 35 000 - и надеетесь, что это сработает. Но это не работает. Почему? Потому что клиент не ищет дешевле. Он ищет возможность. Он хочет купить, но не может оплатить всё сразу. Скидка не решает эту проблему. А split-платеж - решает.Вот реальный пример: онлайн-школа «Beauty-Ракета» снизила конверсию на 12% после того, как начала давать скидки. А когда добавила Яндекс Сплит - продажи выросли в 2,7 раза. Почему? Потому что клиенты не чувствуют, что «теряют» деньги. Они чувствуют, что «получают» доступ. Это психология: мы легче соглашаемся на 7 500 рублей в месяц, чем на 45 000 разом. Даже если в итоге платим чуть больше - разница не кажется критичной.

Чем отличается рассрочка от split-платежа

Это не просто слова. Это разные системы. И вы должны это понимать, чтобы выбрать правильный инструмент.Классическая рассрочка - это договор между вами и клиентом. Вы сами даёте ему возможность платить частями. По закону, это должно быть без процентов. Но вы сами несёте риски: если клиент перестанет платить - вы теряете деньги и тратите время на взыскание. Это сложно, особенно если у вас нет юридической команды.

Split-платеж - это когда платёжный сервис (например, Яндекс Сплит) берёт на себя всё. Клиент оформляет рассрочку через сервис. Вы получаете деньги сразу. Сервис сам следит за платежами. Если клиент просрочил - он попадает в бюро кредитных историй. Вы - в безопасности. Это как продать товар, а платёжный сервис стать вашим финансовым агентом.

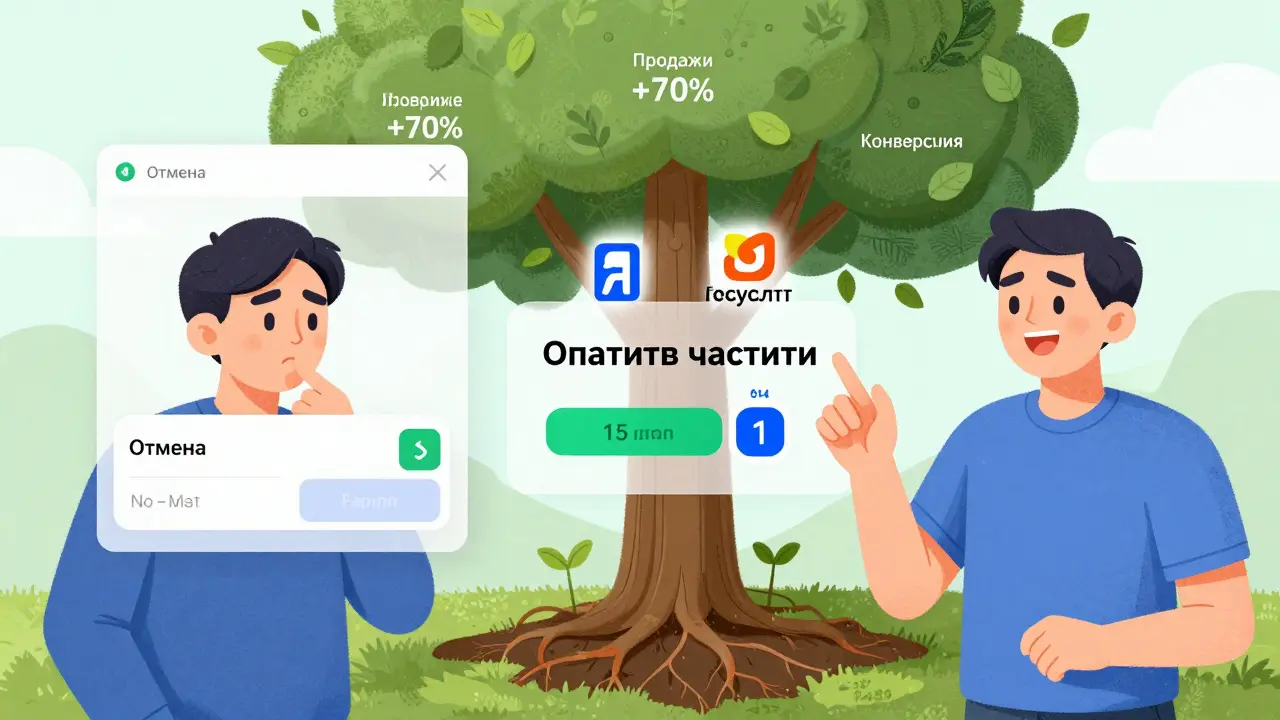

Яндекс Сплит - самый популярный сервис в России. Он одобряет 90% заявок. Для клиента это занимает 15 секунд: нужно только войти в Яндекс, подтвердить через Госуслуги и выбрать срок. Нет бумажек, нет звонков, нет проверок. Это удобно. И клиенты это ценят.

Как работает Яндекс Сплит: цифры, которые меняют бизнес

Вы не просто «добавляете опцию». Вы включаете мощный двигатель продаж. Вот что реально происходит:- Лимиты: до 300 000 рублей на стандартном Сплите, до 1 миллиона - на Супер Сплите (кредит от Яндекс Банка).

- Сроки: от 4 до 24 месяцев. Без переплаты - до 12 месяцев. После - комиссия, но клиент это видит заранее.

- Конверсия: на курсах стоимостью 15 000-40 000 рублей она растёт на 35% по сравнению с единовременной оплатой.

- Средний чек: в онлайн-школе «Фоксфорд» средний чек при оплате через Сплит стал на 66% выше, чем при обычной оплате.

- Популярность: образовательные курсы - в топ-5 категорий, которые россияне хотят покупать частями (Яндекс, март 2024).

Представьте: вы продаете курс за 28 000 рублей. Без рассрочки - 10 покупателей в месяц. С рассрочкой - 17. Почему? Потому что 7 человек раньше не могли позволить себе эту покупку. Теперь они могут. И вы получаете на 70% больше продаж, не снижая цену.

Кто не подойдёт? Ограничения и риски

Нет идеальных решений. У Яндекс Сплит есть ограничения, и вы должны их знать, чтобы не попасть в ловушку.- Только для резидентов РФ. Нет, вы не сможете продавать через него клиентам из Казахстана, Беларуси или США. Но разработчики работают над этим - к 2026 году появится поддержка зарубежных карт.

- Комиссия от 2,5% до 5%. Это выше, чем у обычных платежных систем (1,5-3%). Но вы платите не за транзакцию - вы платите за конверсию. Если вы получаете на 50% больше продаж, комиссия окупается в первые же дни.

- Просрочки влияют на кредитную историю. Это плюс и минус. Плюс - клиенты платят, потому что боятся попасть в ЧИ. Минус - если клиент не понимает условий, он может жаловаться. Именно поэтому важно чётко показывать условия.

- Не для курсов дешевле 1 000 рублей. Сервис не работает на мелких покупках. Он создан для крупных инвестиций в обучение.

Также в 2024 году ЦБ РФ зафиксировал рост жалоб на BNPL-сервисы на 25%. Почему? Потому что некоторые компании не объясняют, что при 12-месячной рассрочке - это уже кредит с комиссией. Клиент думает: «без процентов», а на деле - платит 1 400 рублей сверху. Это не обман, но это непрозрачность. И это убивает доверие.

Как правильно подключить split-платежи

Подключение - это не кнопка «включить». Это процесс.- Выберите платёжный шлюз. Если вы используете GetCourse - подключите Get Модуль. Он работает с Яндекс Сплит за 1-3 дня.

- Зарегистрируйтесь в Яндекс.Бизнес. Нужен аккаунт, подтверждённый номер и карта.

- Подключите интеграцию с Госуслугами. Без этого клиент не пройдёт верификацию.

- Убедитесь, что у вас есть лицензия на образовательную деятельность (если вы - онлайн-школа).

- Настройте отображение условий: чётко напишите, сколько будет платежей, какая комиссия, когда первый платёж. Не прячьте это в мелкий шрифт.

Пример хорошей практики: на странице оплаты вы пишете: «Оплатите курс 45 000 ₽ за 6 месяцев по 7 500 ₽ в месяц. Без переплаты. Первый платёж - через 14 дней. Остальные - каждые 30 дней. Подробные условия в договоре».

Это не просто текст. Это снижает возвраты, жалобы и отмены. Вы показываете, что уважаете клиента.

Что делать, если клиент не проходит проверку?

Даже при 90% одобряемости - 1 из 10 человек получит отказ. Не оставляйте их без варианта.Предложите альтернативы:

- Долями - лимит до 70 000 рублей, но одобряемость ниже (70-75%). Подходит для курсов до 50 000 рублей.

- Тинькофф Платежи - работает с картами других банков, но комиссия выше.

- Собственная рассрочка - если у вас есть юрист, можно сделать договор на 3-6 месяцев без процентов.

Эксперты GetCourse говорят: «Те, кто предлагает только один вариант рассрочки, покрывают 60-70% клиентов. Те, кто предлагает 3-4 - покрывают до 95%». Не делайте выбор за клиента. Дайте ему выбор.

Будущее: что будет в 2026 году

Рынок онлайн-образования в России - 145 млрд рублей в 2024 году. Из них 21,75 млрд - это продажи через рассрочку. К 2026 году эта цифра вырастет до 40% всего рынка. Это значит: каждый второй курс будет продаваться частями.Тренды, которые вы должны учитывать:

- Супер Сплит - кредит до 1 млн рублей на 24 месяца. Это откроет рынок для дорогостоящих программ: бизнес-курсы, MBA, сертификации.

- Зарубежные клиенты - Яндекс и другие сервисы работают над поддержкой иностранных карт. Скоро вы сможете продавать рассрочку в Казахстане, Армении, Грузии.

- Комбинирование - успешные школы не зависят только от рассрочки. Они добавляют подписки, микро-платежи (например, за один модуль за 999 рублей), бонусы за оплату сразу.

Те, кто будет действовать по принципу «только один способ», останутся позади. Те, кто создаст систему - с рассрочкой, подпиской, гибкими пакетами - получат устойчивый рост.

Что делать прямо сейчас

Если вы ещё не подключили split-платежи - вы теряете деньги. Вот что нужно сделать в ближайшие 7 дней:- Проверьте, какие платежные системы вы используете. Если это только СБП или карты - пора добавлять Яндекс Сплит.

- Выберите один курс стоимостью 20 000-40 000 рублей. Сделайте на нём тест: включите рассрочку.

- Сравните конверсию за 14 дней. Если она выросла - включайте на все курсы.

- Перепишите тексты на страницах оплаты. Добавьте чёткую информацию: «Оплатите частями. Без переплаты. Без звонков. Без бумажек».

- Научите поддержку отвечать на вопрос: «А если я не смогу заплатить?» - ответ: «Вы не потеряете доступ. Но информация попадёт в бюро кредитных историй. Поэтому мы рекомендуем выбирать срок, который вам по силам».

Это не про технологии. Это про понимание людей. Люди не хотят дешевле. Они хотят возможность. Дайте им её - и продажи вырастут сами.

Можно ли использовать Яндекс Сплит для курсов стоимостью меньше 10 000 рублей?

Нет. Яндекс Сплит не работает на суммах ниже 1 000 рублей, а для образовательных курсов минимальный порог - 10 000 рублей. Сервис создан для крупных инвестиций в обучение. Для дешёвых курсов лучше использовать подписки, микро-платежи или акции.

Если клиент не платит, я потеряю деньги?

Нет, если вы используете Яндекс Сплит или другой BNPL-сервис. Вы получаете полную сумму сразу. Сервис берёт на себя риски просрочек и взыскания. Вы не участвуете в сборе долгов. Это главное преимущество split-платежей перед собственной рассрочкой.

Почему в некоторых школах конверсия не растёт при рассрочке?

Чаще всего - из-за плохого оформления. Если условия спрятаны, если не указано, что это кредит с комиссией, если клиент не понимает, сколько платить в месяц - он уходит. Вторая причина - отсутствие альтернатив. Если вы предлагаете только один вариант, вы теряете тех, кто не подходит под его условия. Третья - низкий уровень доверия к сервису. Решение: чётко показывайте условия, предлагайте 2-3 варианта, добавляйте отзывы клиентов, которые уже платили частями.

Какая комиссия у Яндекс Сплит и как она влияет на прибыль?

Комиссия - от 2,5% до 5% от суммы транзакции. Это выше, чем у обычных платежных систем. Но при этом конверсия растёт на 30-60%. Если вы продавали 10 курсов в месяц по 30 000 рублей - это 300 000 рублей. С рассрочкой вы продаёте 16 курсов - это 480 000 рублей. Комиссия 5% = 24 000 рублей. Чистая прибыль растёт на 156 000 рублей в месяц. Комиссия окупается в первые же дни.

Можно ли использовать split-платежи для курсов с подпиской?

Да, но не напрямую. Яндекс Сплит работает на разовые покупки. Для подписок нужно использовать отдельные решения: например, автоматические платежи по карте или сервисы вроде Stripe. Но вы можете предложить клиенту купить 3 месяца подписки через Сплит - как единовременную покупку. Это работает. Многие школы делают именно так: «Купите 3 месяца за 25 000 рублей - и платите по 5 000 в месяц».

Какие ещё сервисы, кроме Яндекс Сплит, стоит рассмотреть?

Долями - хорош для курсов до 70 000 рублей, но лимит ниже. Тинькофф Платежи - работает с любыми картами, но комиссия выше. СБП - не рассрочка, а мгновенный перевод. Для большинства онлайн-школ в России Яндекс Сплит остаётся лучшим выбором из-за высокой одобряемости, простоты и интеграции. Если вы хотите выйти на зарубежный рынок - стоит изучить Klarna или Afterpay, но они пока не работают в России.

Sergey Litvinov

февраля 2, 2026 AT 19:51Ааа, опять эти хитрые банки с их «безпроцентными» рассрочками! Сколько раз я видел, как люди влезают в долги под видом «удобства»? А потом - бабах! - идут в бюро кредитных историй, как будто это не их вина, а вина системы. Яндекс Сплит? Это не инструмент продаж, это капкан для бедных, которые думают, что 7500 в месяц - это «не деньги». А потом удивляются, почему у них нет машины, квартиры и нормальной жизни. Это не прогресс - это социальный саботаж.

wladimir mundaca

февраля 4, 2026 AT 06:37О, конечно, всё гениальное - просто. Сначала дают тебе рассрочку, потом - кредитную историю, потом - 3% комиссии, а потом, когда ты уже в долгах по уши, ты понимаешь, что ты не купил курс, ты купил подписку на тяжёлое бремя. 😏 А ведь 90% одобрений - это не потому что люди надёжные, а потому что Яндекс просто не проверяет. Скоро будут продавать MBA за 1 млн рублей, а потом - «ой, а вы же не платили?» - и в чёрный список. Бизнес? Нет, это индустрия манипуляций. 🤡

Геннадий Кроль

февраля 5, 2026 AT 04:27В контексте современной экономики, где ликвидность становится дефицитным ресурсом, внедрение BNPL-механизмов представляет собой не просто маркетинговый ход, а фундаментальную трансформацию потребительского поведения - переход от транзакционной модели к экосистемной. Статистика, приведённая в статье, несёт в себе критически важные индикаторы: рост конверсии на 35%, увеличение среднего чека на 66% - это не цифры, это сигналы о смене парадигмы. При этом, важно не игнорировать макроэкономические риски: инфляция, снижение реальных доходов, рост процентных ставок - всё это создаёт условия, при которых «удобство» становится угрозой. Следовательно, необходимо не просто внедрять, а системно интегрировать, сопровождать, обучать, и - самое главное - этически осознанно управлять этим процессом.

Христофор Подойницин

февраля 5, 2026 AT 18:02Блин, а я думал, что все уже поняли, что люди не хотят скидок - они хотят, чтобы их не считали дураками 😅. Яндекс Сплит - это как «я не ворую, я просто беру в долг» - и всё красиво упаковано в «без переплаты». Но если ты платишь 45к за 12 мес - это всё равно 45к. Просто ты думаешь, что платишь 7.5к, а на деле - ты платишь 45к, но с кайфом. 💸 Кто-то сказал: «Плати частями - живи счастливо». А я скажу: «Плати частями - умри с кредитом». 🤷♂️

Дмитрий Дмитриев

февраля 6, 2026 AT 00:38Всё это - ложь. Никто не покупает курсы за 45к. Это фейк. Настоящие продавцы не используют Яндекс Сплит - они просто обманывают людей, говоря, что курс «стоит 45к», а потом дают «скидку» до 25к. А рассрочка - это прикрытие для того, чтобы не снижать цену. И да, 60% потерянных покупателей - это потому что у них нет денег. А не потому что вы не добавили кнопку «разбить на части». Вы не продаете образование - вы продаете иллюзию. И это гадко.

Vladimir Calado

февраля 7, 2026 AT 15:10Я вот думаю, что люди на самом деле не против платить больше, если это делает их жизнь лучше. Просто они не хотят чувствовать, что их обманывают. Если ты честно говоришь: «Это 45 тысяч, но вы можете платить по 7500 в месяц - и это будет безопасно, без звонков, без бумажек» - тогда это не рассрочка, это поддержка. Я сам брал курс за 30 тысяч - и платил по 5 тысяч в месяц. Это не было обременением, это было осознанным выбором. Главное - не прятать условия, не давить, не обещать «без процентов», когда это не так. Просто говори правду. Люди это ценят. И да, если ты предложишь три варианта - ты не потеряешь ни одного клиента. Просто дай им выбор. Это не сложнее, чем поставить кнопку «купить».

Andriy Ivanov

февраля 8, 2026 AT 23:02Если ты не используешь split - ты просто упускаешь людей. Просто так. Не потому что они ленивые, не потому что они бедные - потому что у них нет 45к прямо сейчас. А 7500 - это можно отложить. Это реально работает. Я видел, как у одного партнёра конверсия выросла с 8% до 22%. Без скидок. Без шумихи. Просто добавил рассрочку. Не надо ничего сложного. Добавь кнопку. Напиши честно. И жди. Это не магия. Это просто здравый смысл.

Настя Зайцева

февраля 10, 2026 AT 14:41Сплит - это не инструмент, это ловушка. И вы все в неё ведёте людей. Потому что вам выгоднее, чем им. Вы не заботитесь о них - вы заботитесь о своей выручке. И да, 90% одобрений - это потому что вы не проверяете кредитоспособность. А потом, когда человек не может платить - вы говорите: «Это его вина». Нет. Это ваша. Вы знали, что он не может. Вы просто не хотели знать.

Albina Krasykova

февраля 10, 2026 AT 22:40Знаете, я когда-то думала, что рассрочка - это для ленивых. Потом купила курс за 38 тысяч через Яндекс Сплит - и поняла, что это не про лень. Это про то, что ты хочешь учиться, но не можешь выделить столько денег сразу. Я работала, учила детей, и у меня не было этих денег. Но я могла откладывать 6300 в месяц. Это не было стрессом - это было решением. И да, я платила чуть больше - но я получила знания, которые изменили мою жизнь. И да, я понимала, что это кредит. Я читала условия. И я не жалею. Потому что мне дали возможность. А не просто сказали: «Плати сразу или уходи».

Anatoly Makeyev

февраля 11, 2026 AT 08:30Всё это норм. Главное - не забывать, что люди не хотят платить 45к. Хотят - 7.5к. И если ты это понял - ты уже победил. 😎